個人民事再生

債務整理は埼玉県のくすの木総合法務事務所 TOP > 個人民事再生

個人民事再生とは

個人民事再生とは2001年4月にスタートした比較的新しい制度です。破産と違い自宅を維持したまま債務を大幅に減額できるため、マイホームをお持ちで債務整理をお考えの方にはぴったりの制度といえるでしょう。また、任意整理では無理だけど、借りたものはできるだけ返しておきたいと考える方にも最適な方法です。

ただし、個人民事再生を申し立てるには以下の要件を満たす必要があります。

- このままではいずれ破産のおそれがあること

- 借金の額が住宅ローンを除き5,000万円以下であること

- 将来にわたって一定の安定収入が見込まれること

個人民事再生のポイント

個人民事再生は、借金総額が任意整理や特定調停では解決が難しい額まで膨らんでしまった方が、自己破産をしないために国が用意した最後の防波堤です。真面目に将来を考え、早めに手を打てる方であればあるほど、その効果は抜群です。

借金をそのままにして、ただ額が膨らむのを待っていては、後は自己破産の道しか残されていません。例えば、自宅をお持ちの場合、せっかく住宅ローンを払い終えたとしても、その他の借金が原因で自己破産をするということであれば、今までの苦労も水の泡です。せっかくの自宅も手放さなければなりませんし、もしご家族がいらっしゃる方であれば、一家を巻き込むことになります。

借金をそのままにして、ただ額が膨らむのを待っていては、後は自己破産の道しか残されていません。例えば、自宅をお持ちの場合、せっかく住宅ローンを払い終えたとしても、その他の借金が原因で自己破産をするということであれば、今までの苦労も水の泡です。せっかくの自宅も手放さなければなりませんし、もしご家族がいらっしゃる方であれば、一家を巻き込むことになります。

ですが、このような最悪の事態を引き起こす前に、早めに個人民事再生に着手していればどうでしょうか?

個人民事再生では住宅ローン以外の借金を支払える範囲に減額してもらえるため、減った部分を住宅ローンの支払いに充てることができます。したがって、自宅を手元に残し、さらに他の借金も完済できるのです。

個人民事再生は手続こそ複雑ですが、数年後の未来が確実に変わってきます。そして、そのためには早めの対処が肝心です。民事再生は埼玉県のくすの木総合法務事務所や専門家に相談してみてください。

無料相談はこちら

個人民事再生の種類

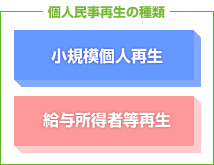

個人民事再生には「小規模個人再生」と「給与所得者等再生」の2種類の手続きがあります。

個人民事再生には「小規模個人再生」と「給与所得者等再生」の2種類の手続きがあります。

しかし、給与所得者等再生では債務額があまり減らないことも多いため、サラリーマン・公務員等の給与所得者であっても小規模個人再生を選択するケースが多いのが現状です。

参考・・・給与所得者等再生とは

したがって、ここでは小規模個人再生に絞ってご説明いたします

個人民事再生の効果

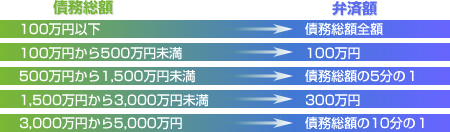

小規模個人再生を申し立て、その後再生計画まで認可されると、住宅ローンを除く債務の額は以下のように大幅に減額され、その額を原則として3年で支払っていくことになります。なお、住宅ローンについては通常通り支払う必要があります。

ただし、これは「最低弁済額要件」といわれるもので、例えば債務総額が500万円の債務者が、150万円の財産を持っていた場合、債務者が支払わなければならない総額は、100万円ではなく150万円となります(清算価値保証の原則)。要は破産と違って手元に財産を残しておける代わりに、手持ちの財産以下の金額には債務総額を減らせないということです。

個人民事再生のメリット

- 1. 債務の大幅な減額が可能

- 原則として、引き直し後の債務は支払わなければならない任意整理と異なり、個人民事再生では上記の通り債務の大幅な減額が可能です。

- 2. 債権者からの請求が止まる

- 弁護士・司法書士に依頼した場合にはその時点で貸金業者の取立て行為が規制されるため、一番つらい借金の取立て、連絡等が止まります。

- 3. マイホームなどの財産を失う心配がない

- 自己破産と違い、マイホームなどの財産は手元に残しておくことが可能です。ただし、住宅ローンについては従来どおり支払わなければなりませんし、その他の財産価値が高い場合、その金額以下には債務の額を減らせません。

- 4. 借金の理由を問われない

- 自己破産の場合、借金の理由によっては免責が許可されず、申し立てが失敗に終わる可能性があります。(免責不許可事由)しかし、個人民事再生の場合借金の理由は問われず、たとえギャンブルによる借金等であっても原則として制度の利用が可能です。

- 5. 資格制限がない

- 自己破産の場合、いくつかの資格制限がありますが、個人民事再生の場合この制限がありません。(自己破産)

個人民事再生のデメリット

- 1. 5年から7年程度新たな借金ができなくなる。

- 一度債務整理に着手してしまうと、5年から7年程度信用情報機関に事故情報として残ってしまうため(いわゆるブラックリストに載った状態)、その間は新たな借金ができなくなります。ただし、これは任意整理、自己破産、個人民事再生、特定調停の手続き全てに共通していえるデメリットであり、個人民事再生固有のデメリットではありません。なお、その期間を経過すれば、通常通り新たな借金も可能です。

- 2. 官報に名前が載ってしまう

- 個人民事再生をすると、官報に氏名等が掲載されてしまいます。しかし、官報は一般の人の目に触れる機会はあまりないため、さほど恐れる必要はありません。ただし、闇金などはこの官報をチェックしてダイレクトメールなどを送ってくる可能性があります。その誘惑に乗らない覚悟が必要です。

- 3. 費用がかかる

- 個人民事再生を申し立てる場合、最初に裁判所に5万円~25万円程度の予納金を納めなければなりません。したがって、他の手続きに比べ費用面で高くなります。しかし、個人民事再生の場合債務の総額が減額されますので、最終的に支払う総額は任意整理より少なくなります。

民事再生は埼玉県の【くすの木総合法務事務所】にご相談ください。民事再生の疑問点にお答えいたします。